今日油价报表一览表_今日油价价格查询价目表

1.怎样查到一家公司的财务报表

2.油价上涨对中石油有利吗?为什么?

3.如何分析上市公司财务报表中的有用信息

1. 中石油 中海油和中石化是类央企,以前给国家上交红利10%,2011年调整到上交15%。

2 其实在国内石油这块很多都是进行招标开发,就拿国内来说,早已经不只是3大油企垄断开发了,已经有很多外资企业,比如壳牌,美孚都有很多中标项目,比如2010年壳牌在四川地区中标的气田开发。对民营资本来说,中国从来都不禁止个人从事石油相关的买卖和生产。楼主不是石油行业的人吧,中国的私企石油公司实际上是非常多的,个人感觉做的最好的,比如北京的安东石油。而且2010中国的石油储备权,中标的6家油企,有3家是民营,而央企只有中石油和中石化,所以已经很大程度放开了~~为什么这些私企石油公司没有什么话语权呢,是因为它们没有足够的资本。石油行业是需要大量的钱的,随便一个油田的勘探开发至少都是上千亿人民币的投入,这对民营资本来说很天价~!

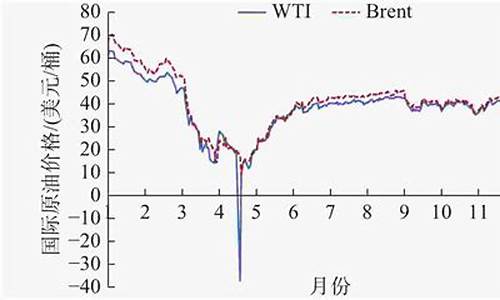

3,中石油中石化所谓的亏损这种说法是很无稽之谈的,原因是,首先要明白,国内一年消耗石油差不多4亿多吨,而中石油中石化等企业自己生产的只有2亿吨不到,也就是说,超过一半是靠进口,而现在国内有石油进口权的只有3家(虽说其实有进口权的一共有20多家,但只有这3家可以自由支配进口石油,其他全部要通过中石油和中石化排产炼化,不能自己支配),中石油中石化,还有中国兵器集团下面一家叫振华石油的石油公司。所以国际油价影响很大(这是国内几大石油商他们自己要涨价说法的依据),而中石油在国际原油市场一直是买涨弃跌的垃圾做法(原因不细说),再加上几大石油商要给国家很大比例的税费,最后还加上中国这种石油企业保赚不赔的成品油定价机制,就造就了高油价

4,这个问题,你的意思是指进口原油这块业务剥离么,上面我已经说很清楚了,不大可能剥离的,一是从供应上,二是从现在的和生产能力的布局上,三就是从中国的政治结构体制上

怎样查到一家公司的财务报表

是。

根据国际能源网相关资料显示,《统计调查制度》月报以电子版形式报送国家能源局,年报以纸质和电子版形式同时报送。 报送时间为:月报于次月10日前,年报于次年3月10日前。所以当月的报表是上月的。

中华人民共和国国家统计局是院直属机构,成立于1952年8月。1952年,为了适应社会主义经济建设的需要,中央人民第十七次全体会议决定成立国家统计局。

油价上涨对中石油有利吗?为什么?

可在“国家企业信息公示系统”查看。无论是上市公司还是小企业都需要定期提供各种财务报表,企业内部管理人员和相关机构人员都需要会查看财务报表。扩展资料2.众所周知财务报表有:利润表、资产负债表和现金流量表,分析者阅读三张报表不用过分看重什么速动比率什么的,首先就看资产负债率是不是过高,--般来说制造业50%-60%就是个警戒线了,当然现在流动性过剩这不是一个大问题。其次重要的就是应收账款。应收账款和主营业务之间的关系,总体看是否合拍,如果应收账款大幅异动,甚至是大大超过主营业务增长,那不是好事情。虽然资产负债表重要,但是成长性公司可以稍微放宽--些。

然后去看主营业务,看看有没有持续稳定的增长,如何波动,要注意的是同比、环比都要分析,时间上要逐年、逐季度比较,要细心。举个例子,你仔细看看中石化,就会发现有-年他一二季度持续增长,但是三四季度环比就不断的滑坡,四季度滑坡相当大。如果油价飞涨,你就知道它下一季度有可能亏损。

第一个表讲盈利质量,一般要从三个方面来说:收入成长性、利润成长性和毛利率高低。

3.主营收入成长性是根本保证:

能够源源不断地给你企业输送氧气。在这里有一个指标,对判断一个企业是否具备核心竞争力,有立竿见影的效果,那就是市场占有率。怎么去计算它的市场占有率呢?很简单,你用它的主营收入去除以整个行业的收入总数据,就能看到其市场份额。

利润成长性分析的方法主要是看4.利润波动幅度:

这个指标能检验创造利润收入的潜力,增幅波动性越大,风险越大。

毛利率其实关涉到企业发展的命门可用于研究开发和提升产品质量品牌形象的空间系于此。举个例子,微软为什么屹立不倒?因为他每年能够取出20%一25%的销售收入去做广告,15%--20%去搞研究开发,而前提是他的毛利率达到了80%。

如何分析上市公司财务报表中的有用信息

那显然,它是买石油的公司,油涨价了,而中石油在成本控制和购中又处于垄断地位,所以肯定是有利的.

有的人认为,油价上涨后中石油成本上升,而国内油价又与国际油价落差很大,认为中石油回亏本.其实不然.

中石油有许多业务部门,今年中石油的上半年财务报表说明,除了炼油部门亏损外,其他部门都大幅赢利.

如何发现这些隐藏价值,因个人分析水平不同而不同。 首先,上市公司财务报表中的资产负债表中易变现固定资产、存货突然变大,或者是积累以后数额奇大,那么就可以分析一下这些资产的价值是不是具有快速增值的潜力、期货性质等或者是在人为的给这些比较大的有价值流动资产计提最大减值而造成账面大幅亏损,以至于严重影响股价等,如云南铜业2008年积累了大量存货,后因遇金融危机国际期铜价格暴跌又计提了巨额资产减值,但是这部分存货依然存在,资产减值只是浮亏,账面上的游戏而己。如今从上市公司财务报表看云南同业继续囤积存货,如果等到另一个商业周期到来,期铜价格上涨,那么将可能出现大幅盈利状况,届时股价也会随之上升。 又如:公司持有大量交易性金融资产,如期货等,这些资产再受到价格波动影响后对公司的影响程度也会影响股价,如东航2008年与高盛对赌航油期货,之后油价猛跌浮亏较大,而到2010年第又涨了回来。如果将来石油价格一直高攀,而油料成本占营运成本比重较大的航空业,其拥有较低航油合约价格的优势将会显现。 其次,上市公司财务报表中的现金流量表可从异常规模投资活动支出分析该公司是否有其他未披露重大信息等等。现金流分析应作为上市公司财务报表分析中最重要的分析,因为相比资产负债表和利润表,现金流量表更具可靠性和真实性,同时它反映的信息也是最丰富的,因此对价值投资的意义也更大。 比如可以将现金流量与相关的、不同性质的指标进行对比,计算出相关比率。这些相关比率主要有现金流量对流动负债的比率、现金流量对债务总额比率、每股现金流量、股利支付率、销货对经营活动的现金流量比率、营运指数和折旧影响系数等8项指标。 而价值投资对企业财务状况和经营成果的分析主要通过上市公司财务报表中的比率分析实现。常用的财务比率衡量企业三个方面的情况,即偿债能力、营运能力和盈利能力。对现金流的分析是最重要的,尽量能力求精细分析,核心分析要求从现金流的数量和质量两个方面评价企业的现金流动情况,并据此判断其产生未来现金流的能力。财务比率分析与现金流分析作用各不相同,不可替代。 上述这些分析和发现都要靠平时积累的财务分析素养,对于价值投资这都是很重要的东西,需要经常的分析判断养成。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。